在房屋買賣過戶流程中,買賣雙方要付哪些費用呢?一次告訴你!

買方需要負擔費用說明

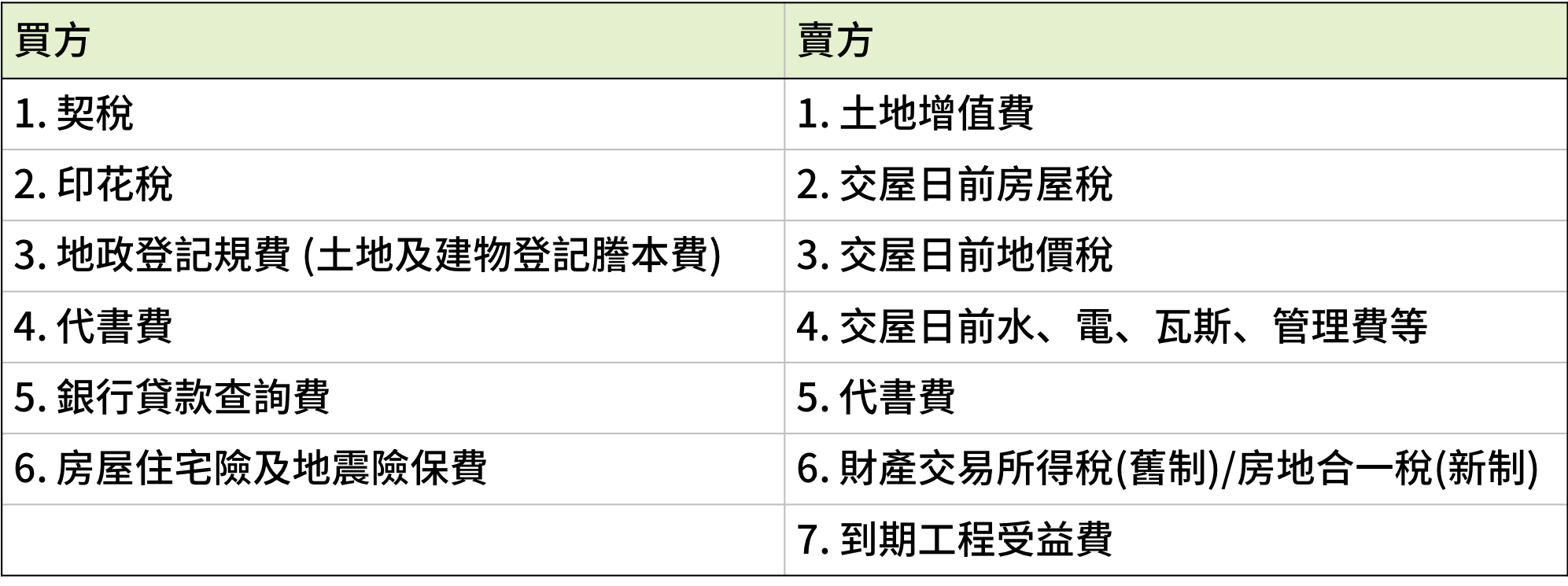

1.契稅 →如何計算?

買賣稅率:核定契價X6%(評定現值)

2.印花稅

按土地、建物契稅價格核課1/1000印花稅

3.地政登記規費 (土地及建物登記謄本費)

買賣登記費1/1000(申報地價及核定契價)

設定登記費1/1000(權利價值)

謄本費、書狀費、閱覽費

→地政登記規費有哪些?如何計算?

4.代書費

買賣代書費、抵押權設定代書費、簽約手續費

5.銀行貸款/查詢費

無自用住宅查詢、票據查詢

6.房屋住宅險及地震險保費

保險金額年限由貸款銀行核定(年限均為一年)

→為什麼貸款買房一定要買「住宅火災及地震基本保險」?

買賣稅率:核定契價X6%(評定現值)

2.印花稅

按土地、建物契稅價格核課1/1000印花稅

3.地政登記規費 (土地及建物登記謄本費)

買賣登記費1/1000(申報地價及核定契價)

設定登記費1/1000(權利價值)

謄本費、書狀費、閱覽費

→地政登記規費有哪些?如何計算?

4.代書費

買賣代書費、抵押權設定代書費、簽約手續費

5.銀行貸款/查詢費

無自用住宅查詢、票據查詢

6.房屋住宅險及地震險保費

保險金額年限由貸款銀行核定(年限均為一年)

→為什麼貸款買房一定要買「住宅火災及地震基本保險」?

曾經陪伴走過多少個日子的家,

現在房價行情、土地增值稅否符合優惠稅率,

你知道嗎?

簡單幾步驟,為你輕鬆算出順"稅"人生!→ 趕緊前往

同場加映!賣方需要負擔費用與說明

1.土地增值稅

稅率:一般20%、30%、40%;自用住宅優惠稅率10%

→ 不可不知的節稅妙方!一次看懂「土地增值稅」自住優惠稅率及重購退稅

2.交屋日前房屋稅

依交屋日,按比例分算(課稅期間7/1至次年6/30)(開徵日期5/1至5/31)

3.交屋日前地價稅

依交屋日,按比例分算 (課稅期間1/1至12/31)(開徵日期11/1至11/30)

4.交屋日前水、電、瓦斯、管理費等

交屋日為分界點,買賣雙方再按比例分擔,一般交屋日前費用由賣方負擔,交屋日後費用由買方負擔

5.代書費

抵押權塗銷代書費、簽約手續費

→交屋前,代書會在哪些時間點審查產權狀態呢?

6.財產交易所得稅(舊制)/房地合一稅(新制)

簡易分類區分兩種,依交易標的取得日判斷

6-1 財產交易所得稅: →如何申報?

出售建物係採核實認定,依實際售屋收入扣除相關費用予以計算,於次年併入個人綜合所得稅合併申報。

6-2 房地合一稅(個人房屋土地交易所得稅): →如何申報?

出售土地與建物合併計價,採分離課稅,完成所有權移轉登記日之次日起算30天內申報。

7.到期工程受益費

稅率:一般20%、30%、40%;自用住宅優惠稅率10%

→ 不可不知的節稅妙方!一次看懂「土地增值稅」自住優惠稅率及重購退稅

2.交屋日前房屋稅

依交屋日,按比例分算(課稅期間7/1至次年6/30)(開徵日期5/1至5/31)

3.交屋日前地價稅

依交屋日,按比例分算 (課稅期間1/1至12/31)(開徵日期11/1至11/30)

4.交屋日前水、電、瓦斯、管理費等

交屋日為分界點,買賣雙方再按比例分擔,一般交屋日前費用由賣方負擔,交屋日後費用由買方負擔

5.代書費

抵押權塗銷代書費、簽約手續費

→交屋前,代書會在哪些時間點審查產權狀態呢?

6.財產交易所得稅(舊制)/房地合一稅(新制)

簡易分類區分兩種,依交易標的取得日判斷

6-1 財產交易所得稅: →如何申報?

出售建物係採核實認定,依實際售屋收入扣除相關費用予以計算,於次年併入個人綜合所得稅合併申報。

6-2 房地合一稅(個人房屋土地交易所得稅): →如何申報?

出售土地與建物合併計價,採分離課稅,完成所有權移轉登記日之次日起算30天內申報。

7.到期工程受益費

--

--

留言

張貼留言